Il modello RLI permette di richiedere all’Agenzia delle Entrate la registrazione di contratti di affitto, comunicare proroghe, cessioni e risoluzioni e esercitare o revocare l’opzione della cedolare secca. Tale modello ha sostituito il modello 69 e va dunque utilizzato per tutti gli adempimenti fiscali relativi ai contratti di locazione.

In questi primi mesi del 2019 vi sono state alcune novità, tra cui il rinnovo di tale modello, e prima di andare a scoprire quali sono, vediamo prima come doveva essere compilato il modello RLI 2017 per la registrazione di contratti di affitto, come importante punto di riferimento da cui partire per comprendere meglio la versione rinnovata del 2019, che in parte si discosta dalla precedente. Man mano poi, per una migliore chiarezza espositiva, evidenzieremo anche le parti modificate.

Istruzioni Modello RLI 2017: chi può presentarlo e come

La registrazione del contratto di affitto può essere effettuata:

- utilizzando i servizi telematici dell’Agenzia delle Entrate

- in ufficio, presentando il modulo RLI cartaceo

- rivolgendosi a un intermediario abilitato

- incaricando un delegato

Per tutti i dettagli relativi alle modalità di presentazione e ai soggetti richiedenti è possibile leggere la nostra guida alla registrazione dei contratti di locazione.

La registrazione va in ogni caso effettuata mediante il modello RLI web o software oppure tramite il modulo RLI cartaceo.

Nel caso dell’invio telematico del nuovo modello 2019, è possibile effettuare la registrazione della locazione attraverso anche altre modalità. Infatti, a parte l’accennato uso di un intermediario abilitato o la presentazione presso gli uffici territoriali dell’Agenzia delle Entrate (per quei soggetti non obbligati alla registrazione telematica del contratto stesso), i contribuenti possono accedere ed usufruire dei servizi di registrazione dell’ente statale attraverso il cosiddetto SPID (il sistema di identità digitale) o CNS (Carta Nazionale dei Servizi).

Come indicare i dati del richiedente nel modello RLI

In tutte le pagine del modello RLI è necessario indicare, nei campi in alto, il codice fiscale del soggetto che richiede la registrazione e, se presente, il numero di modulo.

I dati del richiedente vanno indicati inoltre nella sezione III del quadro A del modulo RLI specificando, nel caso degli intermediari, l’impegno alla presentazione telematica.

La richiesta di registrazione deve essere sottoscritta dal locatore o dal conduttore, oppure dal mediatore nel contratto. Se i locatori o i conduttori sono più di uno è sufficiente che la richiesta di registrazione sia sottoscritta da uno di essi. Altrimenti il contratto è nullo.

Istruzioni modello RLI 2017: informazioni generali

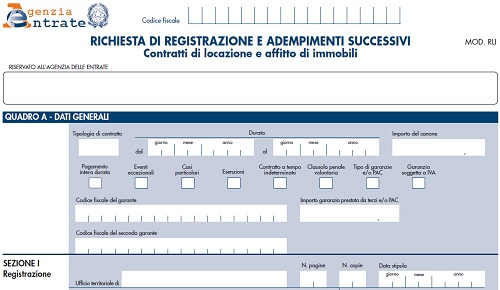

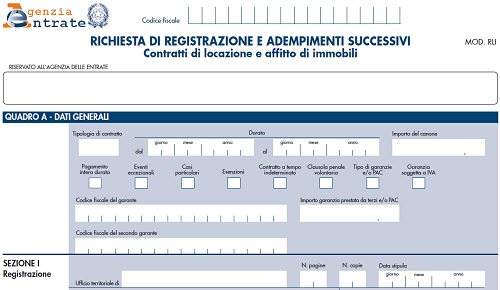

Nella prima riga del Quadro A del modello RLI è possibile indicare:

- Il pagamento dell’imposta di registro per l’intera durata del contratto in caso di contratti pluriennali, che consente di risparmiare una percentuale corrispondente alla metà del tasso di interesse legale moltiplicato per il numero delle annualità

- Il diritto a fruire di agevolazioni fiscali per calamità naturali o altri eventi eccezionali

- La presenza nel contratto di casi particolari, ossia:

- Previsione di un canone di locazione diverso per una o due annualità. In questo caso indicare il codice 1

- In questo caso indicare il codice 2

- Pagamento dell’imposta di registro per tutta la durata del contratto nell’ipotesi di canoni diversi per una io più annualità. In questo caso indicare il codice 3

Modello RLI registrazione contratti di affitto: sezione I del Quadro A

Per la registrazione dei contratti di affitto è necessario compilare la sezione I – Registrazione, presente nel Quadro A del modello RLI 2017.

In questa sezione andranno indicati:

- Numero canone: da indicare quando si hanno più immobili con canoni distinti. In questo caso dovrà essere compilato un modulo per ciascun canone indicando un numero progressivo

- Ufficio territoriale al quale si presenta la richiesta di registrazione del contratto di locazione, che sarà competente anche per gli adempimenti successivi

- Codice corrispondente alla tipologia di contratto, presente nell’elenco fornito dall’Agenzia delle Entrate che riportiamo di seguito

- Data di stipula e durata del contratto

- Numero delle pagine, ossia delle facciate, di cui è composto il contratto di affitto da registrare

- Numero delle copie del contratto sottoscritte dalle parti

- Importo del canone di locazione annuo o dell’intera durata se inferiore a un anno

- Se il contratto è soggetto a Iva barrare la casella corrispondente

- Se il contratto contiene una condizione sospensiva barrare la casella corrispondente

Codice tipologia contratto

Di seguito i codici indicati dall’Agenzia delle Entrate cui fare riferimento per indicare la tipologia di contratto di affitto che si intende registrare e la corrispondente aliquota dell’imposta di registro:

- L1 – Locazione ad uso abitativo con imposta di registro pari al 2%

- L2 – Locazione agevolata ad uso abitativo con imposta di registro pari al 2% del 70% del canone

- L3 – Locazione ad uso abitativo con contratto assoggettato ad IVA, imposta di registro pari a € 67

- L4 – Locazione finanziaria di immobile ad uso abitativo con imposta di registro pari a € 200

- S1 – Locazione a uso diverso dall’abitativo con imposta di registro pari al 2%

- S2 – Locazione di immobile strumentale da parte di locatore soggetto ad IVA con imposta di registro a pari all’1%

- S3 – Locazione finanziaria a uso diverso dall’abitativo con imposta di registro pari a € 200

- T1 – Affitto di fondo rustico con imposta di registro pari allo 0,50%

- T2 – Affitto di fondo rustico agevolato con imposta di registro pari a € 67

- T3 – Affitto di terreni e aree non edificabili, cave e torbiere con imposta di registro pari al 2%

- T4 – Affitto di terreni destinati a parcheggio con contratto assoggettato ad IVA, imposta di registro pari a € 67

Esenzioni contratto di locazione

Nella casella esenzioni è possibile indicare se il contratto è esente da:

- Imposta di bollo: indicare il codice 1

- Imposta di registro e di bollo: indicare il codice 2

- Imposta di registro: indicare il codice 3

La casella non va compilata in caso di cedolare secca.

Contratto di locazione con garanzia di terzi

Per i contratti di locazione garantiti da terzi è necessario indicare nell’apposito campo della sezione 1 del modello RLI:

- Importo della garanzia

- Codici fiscali dei garanti

- Tipo garanzia: codice 1 per la fideiussione, codice 2 per altre garanzie

Nella versione rinnovata del 2019 del modello, proprio quest’ultima voce relativa al tipo di garanzia è stata modificata e rinominata “Tipo di garanzie e/o PAC”, sono stati aggiunti altri due ulteriori codici, il 3 ed il 4, che riguardano tuttavia l’affitto di terreni agricoli oggetto anche di aiuti UE attraverso la cosiddetta PAC (Politica Agricola Comunitaria).

Modello RLI web: documenti da allegare

Per la registrazione del contratto di locazione con il modello RLI web non è necessario allegare tassativamente copia del contratto (al contrario rispetto alla precedente versione 2017, in cui si chiedeva di inserirlo ed anche in formato TIF, TFF o PDF/A).

La copia quindi non è obbligatoria se:

- La locazione è di tipo abitativo e quindi nella casella “tipologia di contratto” vi siano inseriti i codici L1 oppure L2

- Riguarda una sola unità abitativa con massimo tre pertinenze

- Non ci sono più di tre locatori o conduttori

- Locatori e conduttori non agiscono nell’esercizio di impresa, arte o professione

- L’immobile è censito con attribuzione di rendita

- Il contratto riguarda esclusivamente la locazione e non contiene clausole particolari o pattuizioni

- Se il contratto non è soggetto ad Iva

Se al contratto sono allegate anche scritture private, inventari, ricevute, o planimetrie andranno indicati nelle relative caselle presenti nella sezione I il numero di fogli o esemplari che compongono tali documenti.

Istruzioni modello RLI 2017: dati del locatore e conduttore

Nel Quadro B del modello RLI dovranno essere indicati i dati del locatore e del conduttore:

- Se i locatori e conduttori sono più di uno andranno compilate più righe inserendo un numero d’ordine progressivo e compilando più moduli se le righe non sono sufficienti

- Codice fiscale

- Comune o stato estero di nascita

- Se si tratta di un soggetto che agisce in qualità di soggetto IVA andrà barrata la relativa casella

In questo quadro, l’unica novità del nuovo modello è l’inserimento di un’ulteriore casella particolare con tre nuovi codici.

Istruzioni modello RLI 2017: dati degli immobili

Nel Quadro C del modello RLI andranno indicati i dati dell’immobile o degli immobili da registrare, desumibili dalla documentazione catastale:

- Comune, indicando il codice presente nel documento catastale

- Catasto in cui è censito: T per terreni, U per urbano

- Se si tratta di unità immobiliare o particella indicare I, intero, mentre per le porzioni di immobile il codice è P

- Numero di foglio

- Numero di particella

- Numero di subalterno, se presente

- Se l’immobile è in fase di accatastamento barrare la relativa casella e inserire solo le informazioni note

- Comune e Provincia

- Indirizzo e numero civico

- Categoria catastale

- Rendita catastale: per gli immobili in fase di accatastamento indicare la rendita presunta

Se gli immobili da indicare sono più di uno andranno compilate più righe, numerandoli progressivamente, utilizzando più moduli se le righe non sono sufficienti.

Eventuali pertinenze vanno indicate nelle righe successive a quella in cui è stato indicato l’immobile principale.

Registrazione contratto di locazione con cedolare secca

L’opzione della cedolare secca va indicata nel Quadro D del modello RLI (a cui dedicheremo successivamente un particolare approfondimento relativo alle novità introdotte nel 2019), indicando per ciascun locatore:

- Numero progressivo dell’immobile

- Numero progressivo del locatore

- Quota di possesso dell’immobile

- Esercizio dell’opzione: sì o no

- Codice fiscale

- Firma

Per i locatori diversi da colui che richiede la registrazione del contratto è necessario allegare copia di un documento di identità.

I locatori che non hanno esercitato l’opzione della cedolare secca dovranno provvedere al pagamento dell’imposta di registro corrispondente alla loro quota di possesso. Per maggiori informazioni è possibile leggere l’articolo relativo al pagamento della cedolare secca.

Col modello 2019 è possibile revocare la cedolare secca e, una volta effettuata disdetta dell’adesione a tale regime, come già accennato, si deve provvedere al pagamento dell’imposta di registro anche per le annualità successive.

Sempre per quanto riguarda l’adesione alla cedolare secca e relativamente ad immobili affittati a cooperative o enti senza scopo di lucro, è ammesso aderire a tale regime ma solo nel caso l’immobile in questione sia sublocato a studenti universitari e si rinunci inoltre all’aggiornamento del canone di locazione. Infine, ulteriore novità del 2019, sono i controlli sul codice fiscale delle persone non fisiche, al fine di evitare alcune problematiche sorte negli anni precedenti ed inerenti sempre la cedolare secca.

Istruzioni modello RLI 2017: pagamento delle imposte

Se la registrazione è effettuata mediante modello RLI web il programma calcola automaticamente le imposte da versare e consente di pagare con addebito su conto corrente, purché questo sia acceso in una delle banche convenzionate o presso Poste Italiane. Al termine della registrazione il software rilascia la ricevuta di pagamento.

In caso di registrazione in ufficio:

- L’imposta di registro va pagata con modello F24 o richiedendo l’addebito su conto corrente mediante un apposito modulo scaricabile dal sito dell’Agenzia delle Entrate

- L’imposta di bollo va pagata mediante contrassegni telematici, oppure chiedendo l’addebito su conto corrente se richiesto anche per l’imposta di registro

Documenti da conservare e consegnare

Chi richiede la registrazione del contratto di locazione deve conservare l’originale del contratto, la richiesta di registrazione e le ricevute di presentazione rilasciate dal servizio telematico o dall’incaricato dell’Agenzia delle Entrate.

Deve inoltre consegnare alle altre parti che hanno sottoscritto il contratto copia delle ricevute di registrazione del contratto e di pagamento delle imposte, quando dovute.

Le altre novità del 2019

Rispetto a quanto finora detto, la nuova versione 2019 del modello RLI presenta ulteriori novità significative e rimane, come già accennato, quel documento indispensabile per la registrazione e gli adempimenti successivi (proroghe, cessioni, subentri, adesione oppure revoca della cedolare secca) relativi ai contratti di affitto e locazione di immobili. Tale rinnovamento è stato lanciato il 19 Marzo 2019, con la pubblicazione di un provvedimento ad hoc da parte dell’Agenzia delle Entrate.

Da Marzo e per circa due mesi è stato possibile temporaneamente utilizzare sia la precedente modulistica del 2017 che quella nuova. Poi, dal 20 Maggio si deve invece usare soltanto la versione 2019 del modello RLI, che si può trovare facilmente sul sito dell’Agenzia delle Entrate, corredato anche delle relative istruzioni per la sua compilazione. Tale rinnovo è stato dovuto, tra le altre cose, soprattutto per consentire l’adesione alla cedolare secca dei negozi e locali di natura commerciale.

Uno degli aspetti più significativi riguarda comunque l’assolvimento, attraverso tale documento, di molteplici adempimenti fiscali inerenti la registrazione del contratto d’affitto e la locazione in generale. Tra cui vi troviamo, a parte quelli a cui abbiamo già accennato poc’anzi:

- Conguagli d’imposta;

- Sublocazione di immobili;

- Gestione della comunicazione dell’eventuale risoluzione o proroga tardiva nell’ipotesi di adesione alla cedolare secca;

Comunque, prima di passare a chiarire le novità relative al quadro D, ricordiamo che ne è stato inserito uno nuovo e cioè quello E. Esso è destinato ad indicare i canoni diversi nelle successive annualità e che vanno dal 2° anno fino al 9°.

Cedolare secca e locazioni commerciali

Come abbiamo già accennato in precedenza, l’elemento più significativo del modello RLI 2019 è la possibilità per le locazioni di negozi e quindi per gli affitti commerciali di poter aderire al regime della cedolare secca. Infatti, a parte alcune nuove regole riguardanti il contratto di locazione in generale, la novità di quest’anno si riferisce proprio a questo genere di regime a cui possono accedere adesso anche quelle unità immobiliari di categoria catastale C/1 e con superficie non superiore ai 600 mq e destinati all’affitto.

Così come per altri tipi di immobili, anche per un locale commerciale nel quadro D si devono inserire, come descritto in precedenza, il numero d’ordine della struttura e del locatore, la relativa quota di possesso, l’adesione o meno al regime della cedolare secca (il NO va indicato anche in caso di revoca rispetto ad una precedente adesione).

Ricordiamo poi che l’opzione per tale scelta può essere esercitata al momento della registrazione del contratto oppure, in caso di proroga o di annualità successiva, comunque entro i termini prestabiliti per il pagamento dell’imposta di registro. Questi ultimi termini valgono anche in caso di revoca dell’uso della cedolare secca.

Modello RLI

Source: ProgEdil

Ti potrebbe interessare anche:

ci sono

ci sono  o su facebook

o su facebook  .

.

Impianti Fotovoltaici a partire da 79€ al mese e inizi a pagare dopo 6 mesi il completamento dell’installazione!

| Ti interessano i nostri Prodotti e Servizi? Allora che aspetti richiedi informazioni qui a lato subito |